AC米兰新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2026-03-11

更新时间:2026-03-11 点击次数:

点击次数:

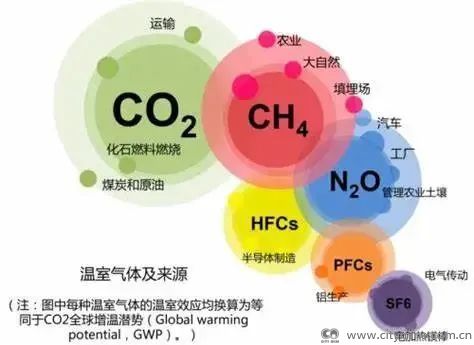

2026 年作为 “十五五” 规划开局之年,双碳成为化工行业核心议题,2027 年化工行业将纳入全国碳排放权交易市场,碳排约束取代能耗管控成为行业新的核心供给端限制,双碳正式内化为化工行业新 “生产要素”,行业将迎来供给优化、格局重塑的关键变革,国金证券维持行业买入评级。

相较于此前的能耗双控,双碳管控从根源解决了供给端管控的核心问题:碳排放无长期审批考核带来的空余置换指标,且为全周期过程管理,而非仅准入管控;考核压力下放到地方,有效弱化地方保护,厘清行业与行政管控边界;同时通过碳交易市场让碳排管控实现经济兑现,推动行业结构升级。参考已纳入碳市场的发电、钢铁等四大行业经验,化工行业碳排管控将设过渡期,初期以免费配额为主、仅考核 “范围一” 直接碳排放,后期按 “激励先进” 原则分配配额,且配额可跨行业、跨年度交易,碳价预计持续上行,管控初期以强度约束为主,配额与产量挂钩。

双碳管控对化工行业供给端影响直接且深远:行业新增产能受指标竞争、减量替换双重约束,审批难度大幅提升;碳排配额盈缺率放大头尾部企业成本差距,产品成本曲线更陡峭;尾部产能因碳成本叠加盈利压力加速出清,行业集中度提升,周期属性显著降低。化工行业碳排以煤化工及纯碱、氯碱化工等关联产业为核心,黄磷、工业硅等高能耗单品也成为重点管控对象,这类高碳排领域的在产装置将拥有显著 “牌照” 优势,供给端优化空间最大。

行业分化加剧背景下,头部企业优势持续强化。上一轮周期中头部企业仍坚持规模化产能投资,形成了产能和成本壁垒,未来将充分享受行业周期属性弱化带来的盈利中枢抬升;而头部企业在能源布局、生产管控上的优势,也使其能更好地控制碳排成本,通过碳配额交易实现额外收益。同时,碳减排要求推动化工企业加速布局减碳固碳路径,工艺优化、绿电替代、绿氢耦合及 CCUS 碳捕集封存成为主要方向,技术成熟度与经济性将成为企业布局的核心考量。

此外,国内自愿减碳市场正加速发展,目前已发布 18 项温室气体自愿减排项目方法学,对应约 100 亿元成交量,后续工业减排、氢能利用等领域方法学的完善,将带动保温材料、再生循环材料、绿氢 / 绿氨产业进入发展加速期,绿色材料市场迎来重要机遇。

当前位置:

当前位置: